お電話でのお問い合わせ:018-864-4431

お電話でのお問い合わせ:018-864-4431

(当事務所の取扱業務)

① 簡易裁判所(民事訴訟・民事調停)の代理、法律相談

② 地方裁判所等へ提出する裁判書類の作成、裁判書類作成事務の相談

③ 和解書等各種文案書類の作成代理、各種文案書類作成の相談

④ 登記申請の代理、登記申請手続事務の相談

⑤ 登記に関する審査請求手続(不服申立手続)についての代理

(目次)

(1) 借金問題の解決方法

借金問題の解決方法の詳細

(2) 個人民事再生

① 個人民事再生の意義

② 個人民事再生手続の種類と概要

③ 個人民事再生のフローチャート

④ 個人民事再生のメリット・デメリット

⑤ 自己破産と個人民事再生の「同一内容」と「相違」

(3) 法人の民事再生

① 民事再生の申立方法等

② 法人の民事再生法の適用

③ 民事再生開始手続を申し立てるための要件

④ 民事再生法のフローチャート

⑤ 民事再生の問題点

⑥ 民事再生開始手続の申立方法

(1) 借金問題の解決方法

ア 借金問題で悩んでいる場合、その解決のためには、「① 債務整理(個人、法人) ② 過払金返還(個人、法人) ③ 自己破産(個人、法人) ④ 個人民事再生 ⑤ 特別清算手続(法人:会社、会社法510条~574条)」等の方法があります。

以下、詳細を説明します。

* なお、法人とは、会社及び会社以外の法人(一般社団法人、学校法人、医療法人、組合等)のことです。

イ 借金問題解決方法の詳細

(ア) 債務整理(消費者金融からの借金の場合)

① 任意整理(私的整理):個人、法人

裁判所などの機関を通さずに、「弁護士」・「司法書士」が、消費者金融会社などの債権者と直接和解交渉を行うものです。

・依頼者の現在の正確な借金額を債権者から開示してもらって、債務の確定を行い、残りの借金を無利息で返済できるよう交渉いたします。

・このような交渉の過程で、借金が0になる場合もありますし、過払金の存在が判明する場合もあります。

② 特定調停:個人、法人

特定調停とは、借金の返済が滞りつつある借主について、簡易裁判所が、借主と貸主その他の利害関係人(保証人など)との話合いの間に入り、返済条件の軽減等の合意が成立するよう働きかけ、借主が経済的に立ち直れるよう支援する手続をいいます。

・特定調停は、借金を0にする手続ではありませんので、「① 減額後の借金を3年程度で返済できる見込みがあること、② 継続して収入を得ることができること」が、特定調停を利用できる目安となります。

(イ) 過払金返還(消費者金融からの借金の場合):個人、法人

消費者金融会社などが、利息制限法で定められた上限利率を超える利率を設定していることにより、利息制限法に基づいた金利であれば、すでに返済が完了しているのにもかかわらず、消費者金融会社の設定した利率に従った返済を続けたために、過剰に支払ってしまったお金のことを過払金といいます。

・この過払金は、相手方の消費者金融会社などから、支払途中又は完済後(完済後10年以内)でも過払金返還請求ができます。

記

*(参考)「利息制限法」・「出資法」・「法定利率」

あ 利息制限法

① 利息制限法の利息

借り入れ元本が

(ⅰ)金10万円未満は年20%

(ⅱ)金10万円以上金100万円未満は年18%

(ⅲ)金100万円以上は年15%

② 利息制限法の延滞損害金

1.46倍まで

* ところで、消費者金融の利率は、上限年29.2%(出資法)となっていましたが、平成22年6月18日、上限が年20%(出資法)に引き下げられました。

い 出資法

出資法では、平成22年6月18日までは、年29.2%が利息の上限でしたが、現在は年20%が上限なっています。

消費者金融は、この出資法ギリギリの利息で会社を運営していました。

* 出資法に違反すると5年以下の懲役又は金1,000万円以下の罰金となります。つまり利息制限法は民事上の法律であり、出資法は刑事上の法律といえます。

* 闇金などの高金利は、完全に出資法違反であり、刑事罰が適用されます。

う 法定利率

「民事」・「商事」の法定利率は、下記のとおりです。

① 民事法定利率

契約当事者の両者が非商人の場合の契約は、民事法定利率の年5%が適用されます(民法404条)。

② 商事法定利率

契約当事者の一方、又は双方が商人の場合は、商事法定利率の年6%が適用されます(商法514条)。

(2) 個人民事再生

ア 個人民事再生の意義

個人民事再生手続とは、住宅ローンを除いた債務の総額が、金5,000万円以下の場合、現在の収入の範囲内で、今までと変わらない仕事や生活を続けながら、裁判所の関与により「借金を減額、利息を免除」してもらい、3年~5年の間に借金の返済をし、生活を立て直すための制度です。 最大のメリットは、今、住んでいる住宅を手放すことなく、生活再建が可能な方法もあるということです。

* 非減免債権

個人再生の手続において、減額対象となるのは、「再生債権(再生債務者に対し、再生手続開始前の原因に基づいて生じた財産上の請求権)」です。ただし、下記のものは非減免債権とされています。

① 再生債務者が悪意で加えた不法行為に基づく損害賠償請求権

② 再生債務者が故意又は重過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

③ 再生義務者の扶養義務等に係る請求権(民事再生法229条3項)

・なお、「租税等の請求権」や「雇用関係に基づいて生じた使用人の請求権」は、破産手続においては非免責債権(破産法253条1項1号、5号)とされていますが、民事再生手続では、これらの債権は一般優先債権として再生手続によることから(民事再生法122条)、非減免債権とはされていません。

イ 個人民事再生手続の種類と概要

(ア) 小規模個人民事再生手続

あ 意義

小規模個人再生とは、住宅ローン以外の借金の総額が金5,000万円以下であり、継続して収入を得る見込みがある個人の方が利用できる手続です。

・この場合、原則として3年間で、「①法律で定められた最低弁済額(下記のとおり)」か「②清算価値保障額(保有している財産の現在の合計金額、下記のとおり)」のいずれか多い方の金額を支払わなければなりません。

・また、民事再生の返済計画を裁判所に認めてもらうためには、「① 債権者数の過半数の反対」がなく、かつ、「② 債権総額の2分の1以上の反対」がないことが必要です。

* 支払額の算定方法

① 法律で定められた最低弁済基準額

(ⅰ) 借金の総額が金100万円未満

借金そのままの額

(ⅱ) 金100万円以上金500万円未満

金100万円

(ⅲ) 金500万円以上金1,500万円未満

借金総額の5分1

(ⅳ) 金1,500万円以上金3000万円未満

金300万円

(ⅴ) 金3,000万円以上金5,000万円未満

借金総額の10分の1

② 清算価値保障額

現在保有している財産価値の総額は、最低限支払わなければならないという意味です。

・清算価値の算定に当っては、以下の財産については、清算価値としない運用がされています。

(ⅰ) 金99万円までの現金

(ⅱ) 残高が金20万円以下の預貯金

(ⅲ) 見込み額が金20万円以下の生命保険解約返戻金

(ⅳ) 価値が金20万円以下の自動車

(ⅴ) 賃借物件の敷金

(ⅵ) 支給見込み額の8分の1が金20万円以下である退職金

(ⅶ) 家財道具

(ⅷ) 法律上、差押えを禁止されている財産

③ 可処分所得

民事再生をする人の収入から、「所得税・住民税・社会保険料」を控除し、更に「政令で定められた生活費の金額」を差し引いた後の所得の余剰分のことです。

い 手続

小規模個人再生の特則の適用を求める債務者は、その旨の申述を、「① 自己申立の場合は、民事再生手続開始申立ての際」に、「② 債権者申立の場合は、民事再生手続開始決定まで」に行わなければなりません。

(あ) 申立人・利用可能者

① 申立人

債務者はもちろん、債権者も申し立てられます。

② 利用可能者

利用できる人は、次の3つの条件を充たす個人です。

(ⅰ) 支払不能となる事実の生ずるおそれがあること

(ⅱ) 将来、継続的に又は反復して収入を得る見込みがある人

* 弁済原資である収入が、3年から5年にわたり、少なくとも3か月に1回の割合で得られる見込みがあること。

(該当者の例)

給与所得者、年金生活者、賃料収入がある者、パートタイマー・保険外交員、タクシー運転手等の歩合による給料や報酬の取得者、個人商店主、農業・漁業従事者等

(ⅲ) 借金の総額が、金5,000万円以下の人

* ただし、「住宅ローン」を除き、「担保がついている借金は担保処分による弁済可能額」を差し引いて計算します。

う 小規模個人再生手続の簡単な流れ

① 債務者による民事再生手続申立

債務者の住所地の地方裁判所が管轄裁判所となります。

② 小規模個人再生を求める申述

③ 裁判所の認可

申立後、債権調査の手続を経て、再生計画案(借金の返済計画案)を作成し、裁判所の認可を受けます。

(再生計画案認可の要件)

再生計画案が認可されるためには、「(ⅰ) 債権者の過半数」、かつ、「(ⅱ)債権総額の2分の1以上」の同意が必要です。

④ 再生計画どおりに債務を弁済した後の残債務の責任

債務者は、認可された再生計画どおり弁済すれば、残りの借金を支払う責任を免れます。

⑤ 再生計画で提示する弁済金の額

最低弁済額は、「法律で定められた最低弁済基準額」又は「保有している財産の現在の合計額(清算価値保障といいます)」のいずれか多い方の金額です。

* ・通常、民事再生を申し立てる方は高価な財産を有していない場合が多いので、最低弁済基準で算出された金額を弁済することが、ほとんどです。

・上記の金額を3年間で分割して支払う(特別な事情がある場合は5年以内)。

(イ) 給与所得者等再生手続

あ 意義

給与所得者等再生とは、小規模個人再生を利用できる人のうちで、給与等の安定収入があり、収入の変動幅が小さい人が利用できる手続です。

・この場合、「① 最低弁済額」、「② 清算価値保障額」及び「③ 可処分所得(収入から所得税等を控除し、更に政令で定められた生活費を差し引いた金額)の2年分」のうち、いずれか多い方の金額を最低限として支払わなければなりません。その結果、小規模個人再生より支払額が多くなるのが一般的です。

・また、小規模個人再生と異なり、「① 債権者数の過半数」及び「② 債権額の2分の1以上」の反対がないことは要件とされていません。

い 支払額の算定方法

① 法律で定められた最低弁済基準額

(ⅰ) 借金の総額が金100万円未満

借金そのままの額

(ⅱ) 金100万円以上金500万円未満

金100万円

(ⅲ) 金500万円以上金1,500万円未満

借金総額の5分の1

(ⅳ) 金1,500万円以上金3000万円未満

金300万円

(ⅴ) 金3,000万円以上金5,000万円未満

借金総額の10分の1

② 清算価値保障額

現在保有している財産価値の総額は、最低限支払わなければならないという意味です。

・清算価値の算定に当っては、以下の財産については、清算価値としない運用がされています。

(ⅰ)金99万円までの現金

(ⅱ)残高が金20万円以下の預貯金

(ⅲ)見込み額が金20万円以下の生命保険解約返戻金

(ⅳ)価値が金20万円以下の自動車

(ⅴ)賃借物件の敷金

(ⅵ)支給見込み額の8分の1が金20万円以下である退職金

(ⅶ)家財道具

(ⅷ)法律上、差押えを禁止されている財産

③ 可処分所得

民事再生をする人の収入から、所得税・住民税・社会保険料を控除し、更に政令で定められた生活費の金額を差し引いた後の所得の余剰分のことです。

(ⅰ) 利用可能者

利用できる人は、小規模個人再生手続を利用できる人で、かつ、給与等定期収入を得る見込みがあり、その額の変動幅が小さいと認められる者です。

(ⅱ) 給与所得者等再生手続の利用者は小規模個人再生手続の利用も可能です。

(ⅲ) 債権者の同意の有無

債権者の同意は不要で、再生計画案の認可が行われ、認可された額を支払えば残りの債務は免除されます。

・そのため、再生計画案の最低弁済額の条件が追加されています。

(ⅳ) 最低弁済額と分割払の年数

a 最低弁済額は、「小規模個人再生手続の最低弁済額」又は「収入から最低生活費を差し引いた額(可処分所得)の2年分」です。

b 分割払の年数は、3年間です(特別な事情を勘案されれば5年間となります)。

う 住宅ローンに関する特則適用の有無による相違

(あ) 住宅ローン特則の適用がある場合

(A) 意義

個人債務者再生手続の中で、住宅資金特別条項を定め、住宅を保持しながら借金を整理することができます。住宅ローン以外の借金は再生手続で一部免除を受け、住宅ローンは返済方法を変更して住宅を維持することができます。

(B) 住宅ローン特則が適用されるための要件

① 個人である再生債務者が所有し,債務者の居住の用に供する建物であり、専ら自己の居住の用に供される部分が床面積の2分の1以上であること。

② 住宅の建設・購入・改良に必要な資金の貸付によって生じた債権であり、分割支払いの定めがあり、当該債権又は保証会社の求償債権を被担保債権とする抵当権が設定されていること。

③ 住宅に、住宅ローン以外の担保権が設定されていないこと。

④ 保証会社が代位弁済等をしている場合、保証債務履行後6か月を経過していないこと。

(C) その他のポイント

① 小規模個人再生又は給与所得者等再生の手続とも併せて、利用が可能です。

② 住宅ローン特別条項による支払と、再生手続による支払とは別枠なので、支払が二重になります。

③ 特別条項は、裁判所の認可で効力を生じ、保証人にも効果が及びます。

* 保証人がいる場合、住宅ローン特則が適用されれば、保証人にも主債務者の民事再生の効力が及び、保証人は、主債務者の圧縮された債務を保証するだけで済みます。

④ 認可の見込みがあるときは、裁判所は、進行中の競売手続も中止することができます。

⑤ 保証会社の代位弁済後も6か月間は、債権を元に戻して返済することができます。

(D) 特別条項の内容

予定されている特別条項は次のとおりです。

* 債務額などの削減はないので、約束の債務全額を支払わなければならないので、債権者の同意は不要です。

① 期限の利益を回復する特別条項

② 最終弁済期間を延長する特別条項

③ 債権者の同意があれば、更に期限を延長し、損害金を免除するなどの特別条項を定めることもできます。

(E) 申立書提出の効力

申立書を提出すると、債権者が直接に取立てることを禁止されます。

* 禁止をするための方法は、受理証明書を取得して債権者に通知するというものです。

(F) 裁判所への申立てに当っての主な提出書類は次のようなものです。

① 申立書 ② 陳述書 ③ 財産目録 ④ 債権者一覧表 ⑤ 戸籍謄本 ⑥ 住民票 ⑦ 収入を証する書面 ⑧ 財産の価格証明書 ⑨ 住宅ローン特則を利用する場合は民事再生規則102条記載の書面

(G) 手続費用の概略

① 裁判所に納める予納金、切手代、収入印紙代等

約金3万円~金5万円

② 個人再生委員の費用

約金25万円

③ 他に司法書士、弁護士への依頼費用

(い) 住宅ローン特則の適用がない場合

保証人がいる場合、保証人には主債務者の民事再生の効力が及ばず、保証人は主債務者が負っていた圧縮前の債務を保証することになります。

ウ 個人民事再生のフローチャート

① 司法書士(書類作成者として)又は弁護士(代理人として)が委任を受けた場合、債権者へ受任通知を発送する。

② 民事再生申立書類を作成し、裁判所へ民事再生の申立を行う。

③ 民事再生開始決定

裁判所は、民事再生開始決定と同時に、「債権届出期間」と「一般異議申述期間」を定める。

・管轄裁判所によって異なりますが、6か月前後、債務者に対し「積立て練習期間」を設けます。

④ 再生委員との面談、あるいは再生審問

⑤ 債権届出異議申立

⑥ 債権総額の確定

⑦ 報告書・財産目録の提出

⑧ 今後の支払方法についての「再生計画案」の提出

⑨ 再生計画案に対する書面決議又は意見聴取

・小規模個人再生手続の場合、再生計画案に同意するか否かの書面決議を行う。

・給与所得者等再生手続の場合、意見聴取が行われ、書面決議はなし。

⑩ 再生計画の認可、不認可決定

⑪ 弁済がスタートする。

* この手続終了まで、約6か月ほどかかります。

エ 個人民事再生のメリット・デメリット

(ア) メリット

① 住宅の保持が可能

自己破産と相違し、住宅等の高価な財産を保持しながら借金の整理ができます。

② 借金の減額が可能

自己破産と相違し、借金はなくなりませんが、住宅ローン以外の借金が大幅に減額されます(住宅ローンは減額されません)。

③ 資格制限されることはない。

自己破産と相違し、個人民事再生手続期間中の資格制限はありません。

④ 賭博等の借金でも個人民事再生が可能

自己破産と相違し、借金の原因による法律上の制限がないので、賭博等による借金でも個人民事再生手続の対象になります。

(イ) デメリット

① 借金の支払は続けなければなりません。

住宅ローンについては全額を、その他の借金については、減額された金額を支払っていかなければなりません。

② 信用情報機関へ登録されます。

事故情報として、信用情報機関へ登録されますので、5~7年間位、銀行・消費者金融等から新たな借入れができなくなったり、クレジットカードが使えなくなったり、新しく作られなくなったりすることがあります。

オ 自己破産と個人民事再生の「同一内容」と「相違」

(ア) 同一内容

保証人の立場

「① 自己破産により、債務者が免責された場合」でも、「② 個人民事再生により、債務者の債務が減額された場合」でも、保証人は残債務の全額を支払わなければなりません。

(イ) 相違

「自己破産」と「民事再生」では、「① 借金の減額・免除、② 財産処分の有無、③ 資格制限の有無」の点で相違します。

① 借金の減額・免除

・自己破産―原則として借金が全て免責されます。

・個人民事再生―大幅に借金が減額されますが、減額後の借金を返済する必要があります。

② 財産処分の有無

・自己破産―生活に不可欠でない高価な財産(現在価値が金20万円以上の財産や、金99万円超の現金)は処分されます。

・個人民事再生―保有している財産の価格は、最低限弁済しなければなりませんが(このことを、清算価値保障といいます。)、財産が処分されることはありません。

③ 資格制限の有無

自己破産―破産手続開始決定後、免責決定がなされるまでの間、「弁護士・司法書士・税理士・保険募集人・警備員」等の資格を必要とする職業に就くことが制限されます。

* 個人民事再生―自己破産と相違し、資格制限はありません。

(3) 法人の民事再生

ア 民事再生の申立方法等

(ア) 管轄裁判所

民事再生開始手続の申立は、地方裁判所の管轄です。

(イ) 民事再生開始手続の申立

民事再生開始手続の申立方法には、下記の方法があります。

① 弁護士に申立代理を委任する。

② 法人(会社及び法人のことです。以下、「法人」といいます。)自身が申し立てる。

* 民事再生開始手続の申立は、地方裁判所の管轄なので、司法書士は代理人となれませんが、裁判書類作成権限があるので、法人自身が申し立てる場合には、民事再生の裁判書類を作成することができます。

・ しかし、実際には、法人自身が申し立てた場合には、法人の代表者が「裁判所との折衝」や「債権者との交渉」などを行うことは不可能に近いです。

・ よって、民事再生開始手続の申立は、弁護士に委任することをお勧めします。

(ウ) 用語の説明

① 再生債務者

経済的苦境にある債務者であって、その者について、再生開始手続の申立がなされ、再生開始手続の決定がなされ、又は再生計画が執行されている者をいいます。

② 再生債務者等

下記の者をいいます。

(ⅰ) 管財人が選任されていない場合にあっては、再生債務者

(ⅱ) 管財人が選任されている場合にあっては、管財人

③ 再生計画

再生債権者の権利の全部又は一部を変更する条項その他の民事再生法154条に規定する条項を定めた計画をいいます。

④ 再生手続

民事再生法に則り、再生計画を進める手続をいいます。

イ 法人の民事再生法の適用

(ア) 民事再生開始手続の申立(破綻前に申立が可能)

民事再生開始手続の申立は、経営状態が悪化した企業が、破綻をする前の段階で裁判所に申立をし、「破産した場合の配当額以上の金額を弁済すること」によって、弁済後に残った債務を免除してもらう手続のことです。

・この場合、会社更生法と相違し、「取締役・代表取締役等の役員」が継続して営業を続けることができます。

(イ) 再生計画案の提出時期

民事再生開始手続の申立をした場合、再生債務者等は、債権届出期間満了後、裁判所の定める期間内に、再生計画案を作成して裁判所に提出しなければなりません。

* 再生計画案の事前提出

再生債務者等は、再生開始手続の申立後、債権届出期間の満了前に、再生計画案を提出することができます。

(ウ) 再生計画案の可決の要件等

再生計画案を可決するには、下記の同意のいずれもが必要です。

① 議決権者(債権者集会に出席した者又は書面等投票をした者)の過半数の同意

② 議決権者の議決権の債権総額の2分の1以上の議決権を有する者の同意

* 上記の「債権総額」とは、下記を除いた金額のことです。

(ⅰ) 抵当権等の担保を付された債権

(ⅱ) 租税債権(法人税・固定資産税・消費税等)

(ⅲ) 労働債権

(エ) 再生計画が可決された場合の法人の継続

清算中若しくは特別清算中の法人又は破産手続開始後の法人である再生債務者について再生手続が開始された場合において、再生計画案が可決されたときは、定款その他の基本約款の変更に関する規定に従い、法人を継続することができます。

(オ) 再生計画の認可又は不認可の決定

再生計画案が可決された場合には、裁判所は下記の場合を除き再生計画認可の決定をします。

記

* 再生計画不認可の決定をする場合

① 再生手続又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。

・ただし、当該違反の程度が軽微であるときを除く。

② 再生計画が遂行される見込みがないとき。

③ 再生計画の決議が不正の方法によって成立したとき。

④ 再生計画の決議が再生債権者の一般の利益に反するとき。

(カ) 再生計画の効力発生時期

再生計画は、認可の決定の確定により効力を生じます。

(キ) 再生計画の効力範囲

再生計画は、再生債務者、全ての再生債権者及び再生のために債務を負担し、又は担保を提供する者のために、かつ、それらの者に対して効力を有します。

(ク) 再生計画認可後の手続

再生計画認可の決定が確定したときは、再生債務者等は、速やかに、再生計画を遂行しなければなりません。

(ケ) 再生手続の終結

① 再生計画認可の決定が確定したとき。

* ただし、監督委員又は管財人が選任されている場合を除く。

② 監督委員が選任されている場合において、下記の場合は、裁判所は、再生債務者若しくは監督委員の申立により又は職権で再生手続終結の決定をしなければなりません。

(ⅰ) 再生計画が遂行されたとき。

(ⅱ) 再生計画認可の決定が確定した後3年を経過したとき。

③ 管財人が選任されている場合において、下記の場合は、再生債務者又は裁判所の職権で、再生手続終結の決定をしなければなりません。

(ⅰ) 再生計画が遂行されたとき。

(ⅱ) 再生計画が遂行されることが確実であると認められるに至ったとき。

ウ 民事再生開始手続を申し立てるための要件

民事再生開始手続を申し立てるには、下記の要件が必要です。

① 営業利益が確保できること

民事再生開始手続の申立をしても、「過去の債務のうち免除されなかった債務」・「抵当権等の担保が付された債務の全額」・「租税債務」・「労働債務」については、支払をしなければなりません。

・したがって、今後、営業利益を見込めない企業は、民事再生の申立ができません。

② 資金の裏付けがあること

民事再生開始手続の申立をするには、下記のような費用負担が必要です。

・そこで、その資金を用意できることが要件となります。

記

(ⅰ) 裁判所に納める予納金

負債総額が多額になるのに応じて、予納金額が多くなります。

* 一般的には、数百万円以上となります。

(ⅱ) 申立代理人弁護士の業務報酬

負債総額が多額になるのに応じて、業務報酬が多くなります。

* 一般的には、数百万円以上となります。

(ⅲ) 民事再生申立後の運転資金

③ 免除してもらえない債務があること

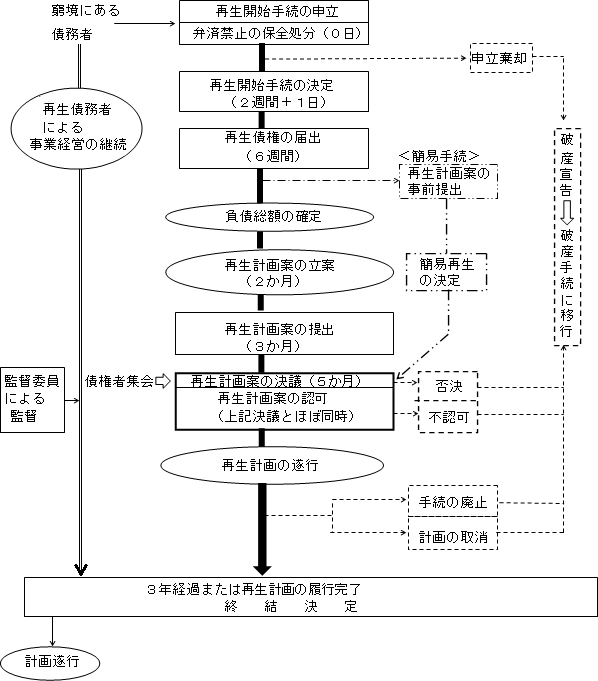

エ 民事再生法のフローチャート

下記は、民事再生手続のフローチャートの一例です。

記

オ 民事再生の問題点

(ア) 民事再生のリスク

民事再生開始手続を申し立てた場合、下記のようなリスクが伴います。

① 倒産企業のレッテルを貼られます。

② 官公署の許認可を受けている場合、その許認可が剥奪されることがあります。

・建設業者等の場合、官公署のランク付けが下がってしまう場合があります。

③ 同業他社から、得意先を奪われるような行動を起こされる場合もあります。

(イ) 民事再生開始手続の申立に当っての注意点

① 民事再生に精通した弁護士を依頼する費用負担ができるか。

② 業務に精通した税理士・公認会計士を依頼する費用負担ができるか。

* 民事再生申立後に作成する財産評定については、税理士や公認会計士のサポートが必要です。

・財産評定については、下記の事項が問題となります。

(ⅰ) 時価評価額をどう算出するのか、その根拠は何か。

(ⅱ) 破産的清算の場合の配当率は何%か。

(ⅲ)債務免除益に対する課税をどう解決するのか。

③ 民事再生開始手続の 申立が認可され、会社の債務が減額できたとしても、個人保証した人の責任はそのまま継続します。

カ 民事再生開始手続の申立方法

(ア) 民事再生申立手続の方法には、下記の3つの方法があります。

① 原則的再生申立手続

② 簡易再生手続

③ 同意再生手続

* ただし、上記「②・③」の方法を利用できることは、めったにありません。

(イ) 民事再生申立手続の詳細

① 原則的再生申立手続

上記の説明どおりです。

② 簡易再生手続

あ 意義

裁判所は、債権届出期間の経過後、一般調査期間の開始前において、再生債務者等の申立があったときは、簡易再生の決定をします。

い 条件

再生債務者等の申立は、届出再生債権者の総債権について、裁判所が評価した額の5分の3以上に当る債権を有する届出再生債権者から、書面によって下記事項の同意を得ることが条件となります。

記

(ⅰ) 再生債務者が提出した「再生計画案」

(ⅱ)「再生債権の調査」及び「確定手続」を省略すること

う 「上記い」の2つの同意を得た場合

再生債権調査・確定手続を経ることなく、短期間で認可決定を得られます。

え 申立可能期間

債権の届出期間の経過後、一般調査期間の開始前までです。

* 金融機関が、同意することはほとんど期待できません。

・したがって、債権者の中に金融機関がいる場合は、簡易再生はほぼ不可能です。

お 簡易再生申立後の手続

簡易再生の申立があると、2か月前後に、債権者集会が開催されます。

か 可決要件・その他

可決要件及びその後の流れは、一般の民事再生手続と同じです。

③ 同意再生手続

あ 意義

裁判所は、債権届出期間の経過後、一般調査期間の開始前において、再生債務者等の申立があったときは、同意再生の決定をします。

い 条件

再生債務者等の申立は、全ての届出債権者が、書面によって下記事項の同意を得ることが条件となります。

記

(ⅰ) 再生債務者等が提出した再生計画案

(ⅱ) 再生債権調査及び確定の手続を経ないこと