(当事務所の取扱業務)

① 簡易裁判所(民事訴訟・民事調停)の代理、法律相談

② 地方裁判所等へ提出する裁判書類の作成、裁判書類作成事務の相談

③ 和解書等各種文案書類の作成代理、各種文案書類作成の相談

④ 登記申請の代理、登記申請手続事務の相談

⑤ 登記に関する審査請求手続(不服申立手続)についての代理

(目次)

(1) 借金問題の解決方法

借金問題の解決方法の詳細

(2) 破産(個人・法人)

① 自己破産(個人・法人)の意義

② 第三者(債権者)による破産申立等

③ 個人の自己破産のチェックポイント

④ 法人の自己破産のチェックポイント

⑤ 個人の自己破産手続のフローチャート

⑥ 法人の自己破産手続のフローチャート

⑦ 自己破産申立に要する費用(個人・法人)

⑧ 法人の自己破産手続と個人の自己破産手続の相違等

(3) 破産法の権利・義務、用語の解説

① 取戻権・相殺権・別除権・否認権

② 破産債権・財団債権

(1) 借金問題の解決方法

ア 借金問題で悩んでいる場合、その解決のためには、「① 債務整理(個人、法人) ② 過払金返還(個人、法人) ③ 自己破産(個人、法人) ④ 個人民事再生 ⑤ 特別清算手続(法人:会社、会社法510条~574条)」等の方法があります。

以下、詳細を説明します。

* なお、法人とは、会社及び会社以外の法人(一般社団法人、学校法人、医療法人、組合等)のことです。

イ 借金問題解決方法の詳細

(ア) 債務整理(消費者金融からの借金の場合)

① 任意整理(私的整理):個人、法人

裁判所などの機関を通さずに、「弁護士」・「司法書士(借金の額が140万円以下の事件)」が、消費者金融会社などの債権者と直接和解交渉を行うものです。

・依頼者の現在の正確な借金額を債権者から開示してもらって、債務の確定を行い、残りの借金を無利息で返済できるよう交渉いたします。

・このような交渉の過程で、借金が0になる場合もありますし、過払金の存在が判明する場合もあります。

② 特定調停:個人、法人

特定調停とは、借金の返済が滞りつつある借主について、簡易裁判所が、借主と貸主その他の利害関係人(保証人など)との話合いの間に入り、返済条件の軽減等の合意が成立するよう働きかけ、借主が経済的に立ち直れるよう支援する手続をいいます。

・特定調停は、借金を0にする手続ではありませんので、「① 減額後の借金を3年程度で返済できる見込みがあること、② 継続して収入を得ることができること」が、特定調停を利用できる目安となります。

(イ) 過払金返還(消費者金融からの借金の場合):個人、法人

消費者金融会社などが、利息制限法で定められた上限利率を超える利率を設定していることにより、利息制限法に基づいた金利であれば、すでに返済が完了しているのにもかかわらず、消費者金融会社の設定した利率に従った返済を続けた為に、過剰に支払ってしまったお金のことを過払金といいます。

・この過払金は、相手方の消費者金融会社などから、支払途中又は完済後(完済後10年以内)でも過払金返還請求ができます。

記

*(参考)「利息制限法」・「出資法」・「法定利率」

あ 利息制限法

① 利息制限法の利息

借り入れ元本が

(ⅰ)金10万円未満は年20%

(ⅱ)金10万円以上金100万円未満は年18%

(ⅲ)金100万円以上は年15%

② 利息制限法の延滞損害金

1.46倍まで

* ところで、消費者金融の利率は、上限年29.2%(出資法)となっていましたが、平成22年6月18日、上限が年20%(出資法)に引き下げられました。

い 出資法

出資法では、平成22年6月18日までは、年29.2%が利息の上限でしたが、現在は年20%が上限なっています。

消費者金融は、この出資法ギリギリの利息で会社を運営していました。

* 出資法に違反すると5年以下の懲役又は金1000万円以下の罰金となります。つまり利息制限法は民事上の法律であり、出資法は刑事上の法律といえます。

* 闇金などの高金利は、完全に出資法違反であり、刑事罰が適用されます。

う 法定利率

① 令和2年3月31日までに発生した債権の「民事・商事の法定利率」は、下記のとおりです。

(ⅰ)民事法定利率

契約当事者の両者が非商人の場合の契約は、民事法定利率の年5%が適用されます(民法404条)。

(ⅱ)商事法定利率

契約当事者の一方、又は双方が商人の場合は、商事法定利率の年6%が適用されます(商法514条)。

② 令和2年4月1日以降に発生した債権の法定利率

契約当事者が、商人でも非商人でも、当分の間、法定利率は年3%となりました(変動制となりました)。

*(ⅰ)民法404条1項

利息を生ずべき債権について、別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

(ⅱ)民法404条2項

法定利率は、年3%とする。

(ウ) 極度額(上限額)の定めのない個人の根保契約についての民法改正(令和2年4月1日施行)

① 極度額(上限額)の定めのない個人の根保証契約は無効

個人(会社などの法人は含まれません。)が保証人となる根保証契約については、保証人が支払の責任を負う金額の上限となる「極度額」を定めなければ、保証契約は無効になります。

* 極度額の取決め

極度額は、当事者間の合意で定め、書面等により、「〇〇円」などと、明瞭に取り決めなければなりません。

② 特別の事情による保証の終了

個人が保証人になる「根保証契約」については、下記の場合は、その後に発生する主債務は保証の対象外になります。

(ⅰ)保証人が破産したとき

(ⅱ)主債務者又は保証人が亡くなったとき

(2) 破産(個人、法人)

ア 自己破産(個人、法人)の意義

支払不能にある個人、支払不能又は債務超過にある法人(会社及び一般社団・財団法人、組合等)が地方裁判所に破産手続開始申立をなし、全ての財産を換金して、債権者に対し債権額に応じた割合で返済する制度です。

* ① 個人の破産手続開始原因=支払不能

なお、個人破産の場合は、生活必需品と自由財産(現金99万円)は弁済の対象とならず、弁済後の残債務の支払については、免責申立をして認められれば、弁済責任を免除(免責)してもらうことができます。

② 法人の破産手続開始原因=支払不能又は債務超過

* 支払不能とは

現在の収入や財産によっては、将来とも借金を返済することが著しく困難である状況のことです。

イ 「(ア)第三者(債権者)による破産申立」、「(イ)法人のみ、代表者個人のみの破産申立」、「(ウ)法人が破産した場合、代表者個人の民事再生」は可能か

(ア) 第三者による破産申立は可能か?

破産の申立ては、債務者からなされること(自己破産)がほとんどですが、第三者(債権者)にも申立権が認められています。

(イ) 法人のみ、代表者個人のみの破産申立は可能か?

法人が破産をする場合は、代表者の個人保証が顕在化するので、個人も同時に破産申立をして免責を受けるようにするのが通常ですが、事情がある場合は、何れか一方のみの破産申立も可能です。

(ウ) 法人が破産した場合、代表者個人の民事再生申立は可能か?

可能です。

(詳細説明)

法人が自己破産した場合、個人保証している代表者個人も自己破産し、免責許可決定が出されれば、負債はなくなりますが、個人財産も処分されてしまいます。それを回避するには、個人民事再生を活用する方法があります。ところで、個人民事再生は継続的収入があることが要件ですので、個人再生による弁済額を支払っていけるだけの収入があることが必要です(年金収入でもかまいません)。

ウ 個人の自己破産のチェックポイント

(ア) 自己破産のメリット

① 免責申立が認められた場合は、法的に借金がなくなり、特別な債務(税金、暴行などの不法行為により生じた債務、賭博でつくった借金など)を除いて、一切返済義務がなくなります。

* (ⅰ) 破産手続の意義

破産手続は、債務者が経済的に破綻した場合に、その財産関係を清算し、総債権者に公平な弁済をするこを目的とする裁判上の手続です。

(ⅱ) 免責手続の意義

破産手続が終了し、残債務がある場合、破産者が残債務から免れるためには、免責手続を経て免責許可を得ることが必要です。

A 免責申立権者

債務者です。

B 免責申立の時期

債務者が、破産手続開始の申立てをした場合には、当該申立てと同時に免責許可の申立てをしたものとみなされます。

(ⅲ) 非免責債権

下記の債務等は、非免責債権(破産法253条1項)となり、免責されません。

A 税金等の公租公課

B 養育費や扶養義務に基づく債務、夫婦間の協力扶助の義務に基づく債務等

C 故意又は重過失に起因する不法行為に基づく損害賠償債務

D 雇用関係に基づいて生じた使用人の請求権

E 罰金

* なお、非免責債権については、将来、破産者が死亡した場合、破産者の相続人がその債権を相続により引き継ぐことになるので、それを免れるには、破産者死亡後3か月以内に相続放棄の手続を取ることが必要です。

② 年金受給権、選挙権、被選挙権、運転免許などが、はく奪されることはありません。

③ 破産者が自由に処分できる財産(本来的自由財産)

(意義)

破産者の財産の内で、破産財団に属せず破産者が自由に管理処分できる財産のことです。

あ 自由財産の例

(ⅰ) 現金99万円以下

(ⅱ) 金銭以外の差押えが禁止された財産

a 民事執行法上の差押禁止動産

・生活に欠くことができない衣服、寝具、家具、台所用品、畳及び建具

・1か月間の生活に必要な食糧・燃料

・農業・漁業従事者の農機具・漁具など

b 民事執行法上の差押禁止債権

給料・退職手当(原則4分の3相当部分)など

c 特別法上の差押禁止債権

生活保護受給権者、老齢年金受給権者など

い 自由財産拡張制度

破産者の経済的更生のため、本来的自由財産以外の財産についても、破産者の生活状況、破産者が破産手続開始決定時に有していた自由財産の種類や額、破産者が収入を得る見込みなどの事情を考慮して申立又は職権により、裁判所が、金99万円の範囲内で自由財産の範囲を拡張(金99万円の現金以外の財産も、金99万円に達するまで対象とすること)できるものとされています。

(あ) 金99万円の現金以外に財産がない場合

金99万円以下の現金については、破産者が自由財産として自由に管理処分できます。この場合、他に拡張を求める財産がないので、自由財産拡張の申立を行う必要がありません。

(い) 金99万円以下の預金以外に財産がない場合

預金は、本来的自由財産ではありません。そこで、預金については自由財産拡張の対象とされ、一般的に保険の解約返戻金等と共に、自由財産拡張の対象とされています。

(う) 自由財産拡張の一般的な基準と運用状況

自由財産拡張の可否は、破産管財人の意見を聴いて裁判所が判断しますが、予見可能性の確保と公平かつ安定的な運用のため、多くの裁判所では、「財産の種別」と「金額」による基準を設けています。

① 拡張適格対象となる財産―財産の種別による基準(6ジャンル)

下記は、金99万円の範囲内なら、申立をすることにより、現金でなくても自由財産として認められる財産です。

記

(ⅰ) 預貯金・積立金

(ⅱ) 保険解約返戻金

(ⅲ) 自動車

(ⅳ) 敷金・保証金返還請求権

(ⅴ) 退職金債権

(ⅵ) 電話加入権

② 拡張適格対象となる財産―財産の金額による基準

金99万円の基準に加えて、個別の拡張適格財産についても,それぞれ一定の基準額(概ね金20万円)を定めて、運用している裁判所もあります。

(イ) 自己破産のデメリット

① 高価な財産は、強制的に処分されます。

② 破産手続開始決定後、免責決定が確定することにより復権されるまで(3~6か月)の間、資格制限があります(その資格を、制限期間中使用できなくなります)。

(あ) 一時的に制限される資格の例)

弁護士・司法書士・弁理士等の士業、株式会社の取締役及び監査役、宅地建物取引主任者、生命保険募集人、旅行業務取扱主任者、警備員等

(い) 制限されない資格の例)

医師、看護師、薬剤師、教員、特別職を除く国家公務員・地方公務員等

エ 法人の自己破産のチェックポイント

(ア) 従業員の給料等(定期賃金・退職手当)が未払いの場合の対策

あ 失業保険の手続

従業員が失業保険を受けられるようにするため、従業員に対し「離職証明書、資格喪失証明書等」を作成し交付する。

い 未払賃金立替払(未払給料・退職金)制度の活用

「未払賃金立替払制度」とは、賃金の支払の確保等に関する法律(以下、「賃確法」という。)に基づき、企業が倒産したために賃金が支払われないまま退職を余儀なくされた労働者に対して、その未払金の一定の範囲について、独立行政法人労働者健康福祉機構(以下、「機構」という。)が事業主に代わって支払う制度です。

(あ) 未払賃金立替払制度の対象となる倒産とは、次の場合をいいます。

① 法律上の倒産

破産法に基づく破産手続の開始、会社法に基づく特別清算の開始、民事再生法に基づく再生手続の開始又は会社更生法に基づく更生手続の開始について裁判所の決定又は命令があった場合

② 中小企業における事実上の倒産

事業活動に著しい支障を来したことにより、労働者に賃金を支払えない状態になったことについて、労働基準監督署長の認定があった場合

(認定基準)

(ⅰ) 事業活動が停止し

(ⅱ) 再開する見込みがなく

(ⅲ) 賃金支払い能力が無い状態になったこと。

(い) 立替払いを受けることができる要件

① 使用者が

(ⅰ) 労働者災害補償保険(労災保険)の適用事業で、1年以上事業活動を行っていたこと(法人・個人の有無、労災保険の加入手続の有無、保険料納付の有無は問わない。)。

(ⅱ) 法律上の倒産又は事実上の倒産に該当すること。

② 労働者が

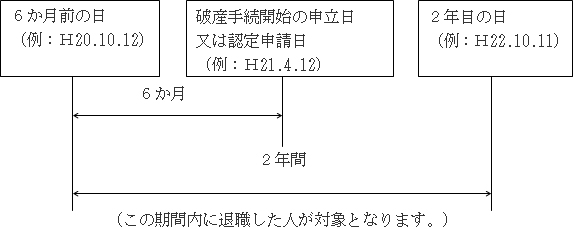

(ⅰ) 倒産につき、裁判所への破産申立等(事実上の倒産の場合は、労働基準監督署長への認定申請)が行われた日の6か月前から2年の間に退職していること。

(ⅱ) 未払賃金があること(ただし、未払賃金の総額が金2万円未満の場合は除かれます。)。

記

(う) 立替払の対象となる賃金

立替払の対象となる未払賃金(税金、社会保険料、その他の控除金の控除前の額)は、退職日の6か月前の日から機構に対する立替払請求の日の前日までの間に支払日が到来している「定期賃金」及び「退職手当」で未払いのものに限られます。

(え) 立替払の請求ができる期間

裁判所の破産等の決定又は労働基準監督署長の倒産の認定があった日の翌日から起算して2年以内に限定されています。

(お) 立替払される額

立替払される賃金の額は、未払賃金総額の8割です。

ただし、未払賃金総額には、退職日の年齢に応じて限度額が設けられており、未払賃金総額が限度額を超えるときは、その限度額の8割となります。

記

| 退職日における年齢 | 未払賃金総額の限度額 |

立替払上限額 |

45歳以上 |

370万円 |

296万円 |

30歳以上45歳未満 |

220万円 |

176万円 |

30歳未満 |

110万円 |

88万円 |

(か) 立替払を受ける場合の手続

立替払請求の手続は、倒産事由が「法律上の倒産」の場合と「事実上の倒産」の場合とで異なります。

① 法律上の倒産の場合の手続

(ⅰ) 立替払請求人は、未払賃金総額等の必要事項についての証明を管財人等に申請します。

記

| 破産等の区分 | 証明者 |

破産・会社更生 |

管財人 |

特別清算 |

清算人 |

民事再生 |

再生債務者等 |

(ⅱ) 管財人等から未払賃金等について証明書が交付されたら、立替払請求書及び退職所得の受給に関する申告書に必要事項を記入して機構に送付します。

・ なお、管財人等から未払賃金総額等の事項の全部又は一部について証明を受けられなかった場合は、その証明を受けられなかった事項について、所轄労働基準監督署長に確認申請をします。

・ 以降の手続については、「② 事実上の倒産」の場合の手続と同じです。

(ⅲ) 機構は、立替払の決定を行い、立替払請求人に対して立替払決定通知書を送付するとともに、指定された金融機関に振り込みます。

② 事実上の倒産の場合の手続

(ⅰ) 立替払請求人は、所轄労働基準監督署長に対し、当該事業所が事業活動を停止し、再開の見込みがなく、かつ、賃金支払能力がない状態にあることの認定申請を行います。

・認定申請は、当該事業所を退職した立替払請求人が2人以上いる場合は、1人が行えば足り、その効果は全ての退職労働者に及びます。

・また、認定申請は、当該事業所を退職した日の翌日から起算して6か月以内に行わなければなりません。

(ⅱ) 所轄労働基準監督署長から認定通知書が交付されたら、立替払請求人は、未払賃金総額等の必要事項について、所轄労働基準監督署長に確認申請を行います。

(ⅲ) 所轄労働基準監督署長から確認通知書が交付されたら、「立替払請求書及び退職所得の受給に関する申告書」に必要事項を記入して機構に送付します。

(ⅳ) 機構は、立替払の決定を行い、立替払請求人に対して立替払決定通知書を送付するとともに、指定された金融機関に振り込みます。

③ 立替払金に対する課税

立替払により弁済された賃金(退職金を含む)については、租税特別措置法により、原則として、退職所得として課税されます。

・なお、退職所得については、下記のとおり、退職所得控除が認められます。

記

勤続年数 |

退職所得控除 |

20年以下の場合 |

40万円×勤続年数 |

20年を超える場合 |

800万円+70万円×(勤続年数-20年) |

④ 立替払後の求償

立替払をしたときは、機構は立替払金に相当する金額について立替払を受けた労働者の賃金債権を代位取得します。

・代位取得した賃金債権については、国は債権管理等に関する法律に準じて管理し、必要に応じて差押、仮差押、抵当権の設定又は民事訴訟の提起等を行い、回収を図ります。

(ⅰ)「破産等の場合」は、裁判所に対して債権者名義変更届出等を行うとともに、管財人に対して弁済請求をします。

(ⅱ)「事実上の倒産の場合」は、事業主に対して弁済請求を行います。

* 機構から立替払があったからといって、事業主は賃金支払義務を免れるものではありません。

* 機構が代位取得した賃金請求権と労働者の賃金請求権は、その性質において同一ですので、弁済の際、弁済額が債権額に満たない場合は、それぞれの債権額に応じ按分による弁済となります。

(イ) 自己破産申立前に、資産を知り合いに無償譲渡することの可否

支払停止の6か月前以降にした場合は、破産管財人により否認されますので、そのような行為は慎むべきです。

(ウ) 自己破産申立前に、会社の資産(不動産・動産等)を時価で売却することの可否

相当な価格で売却し、現金に換えることは問題ありません。ただし、隠匿した場合は否認されます。

(エ) 自己破産申立前に、事業の一部譲渡をする場合

譲渡対価が相当であれば、問題ありません。

・ ただし、相当でない場合は、破産管財人によって否認され、譲受会社は相当な対価との差額を返還しなければなりません。

(オ) リース物件の処置方法

リース会社に返却すべきです。

・ ただし、返却する前に自己破産した場合は、破産管財人が返却の手続をとることになります。

(カ) 法人名義の電話の処置方法

原則としては、解約することになりますが、破産申立後も破産処理のため使用を継続したい場合は、電話会社との交渉により使用を継続する方法があります。

(キ) 自己破産した場合、不動産賃貸借の処置

あ 賃借人が破産した場合

破産管財人が、「賃貸借契約を解除」するか、「賃貸借契約を継続」するかの選択をする権利を有している。

い 賃貸人が破産した場合

① 賃借人に対抗要件ある場合の破産管財人の解除権

賃借人が賃借権の対抗要件(賃借設定登記あるいは建物については入居)を備えている場合は、管財人は、賃貸借契約の解除を選択することができません。

② 賃料債権の処分等(賃貸人が破産宣告前に「賃料の前払いを受けること」や「賃料債権を譲渡すること」)

賃料の処分等は、無制限に管財人(破産財団)に対抗できます。

・ つまり、処分が可能です(ただし、賃料債権の譲渡については、第三者対抗要件が必要です)。

③ 賃料相殺・敷金の取扱い

・債権者に対して、賃料を受働債権として相殺することはできません。

・賃借人が管財人に対して賃料を弁済する際に、後に相殺をするため、敷金の債権額を限度として、賃料弁済額の寄託を請求することができます。

オ 個人の自己破産手続のフローチャート

自己破産申立後、「同時破産廃止の場合」と「異時破産廃止の場合(管財人が選任されて、処理に当る場合)」では、手続の流れに下記のような相違があります。

(ア) 同時破産廃止の場合

① 裁判所に、自己破産申立・免責申立をする。

(ⅰ) 申立人

債務者個人

(ⅱ) 申立書及び添付書類

申立書・破産報告書・債権者一覧表等

(ⅲ) 管轄裁判所

現住所地の地方裁判所

(ⅳ) 免責申立

免責とは、個人破産の場合において、破産者の資産を換価して弁済した後、残債務を免除してもらうことです。

・ 免責の申立は、自己破産申立時になすのが原則です。

② 裁判所による破産手続開始決定

申立人(債務者)が、支払不能の状態にあると裁判所が判断した場合は、破産手続開始決定をします。

③ 同時破産廃止

申立人(債務者)にめぼしい資産がない場合は、債権者への弁済は不可能なので、裁判所は、破産手続開始決定と同時に破産廃止の決定を行います。これによって、破産手続自体が終了します。

* めぼしい資産の有無は、申立書面や裁判所での審問の結果で判断します。

④ 裁判所による免責審尋期日の指定

同時破産廃止の場合は、破産手続は終了するので、免責許可決定の問題だけが残ります。免責審尋とは、裁判所が免責を許可するかの判断のため、破産者本人を呼んで、事情を訊くことです。その期日は、破産開始決定から2~3か月先に指定されるのが一般的です。

⑤ 裁判所による免責審尋

パチンコ・競馬・博打などの浪費によって、破産状態に陥った場合は免責不許可となります。そこで、裁判所は、免責してもよいかどうかの判断をなすため申立人を審尋するのです。

⑥ 免責許可決定

免責審尋の結果により、裁判所が免責許可決定をします。

⑦ 官報公告をして、2週間以内に不服申立がない場合は免責許可決定が確定します。

(イ) 異時破産廃止の場合(管財人が選任されて処理に当る場合)

① 裁判所に、自己破産申立(個人破産の場合は免責申立)をする。

(ⅰ) 申立書及び添付書類

申立書・破産報告書・債権者一覧表等

(ⅱ) 管轄裁判所

個人の現住所地を管轄する地方裁判所

(ⅲ) 免責申立

免責とは、個人破産の場合において、破産者の資産を換価して弁済した後、残債務を免除してもらうことです。

・ その申立は、自己破産申立時になすのが原則です。

② 裁判所による破産手続開始決定

申立人(債務者)が、支払不能の状態にあると裁判所が判断した場合は、破産手続開始決定をします。

③ 破産管財人を選任し、破産手続のスケジュールを決定

裁判所が、債務者の資産を調査し、債権者へ配当することが可能と判断した場合は、破産管財人を選任します。

・破産管財人には、弁護士が選任されるのが通常です。破産管財人は申し立てられた破産関連書類をチェックし、債権者集会期日を決定し、手続を進めていきます。

④ 破産管財人による財産調査と処分

⑤ 破産管財人による債権の有無の調査

債権者から裁判所に債権届出をしてもらい、破産管財人が債権の有無・内容を調査します。

⑥ 債権者集会の開催

第1回目の債権者集会は、破産申立後3~4か月の間に開催され、その後数回行われます。債権者集会では、破産管財人は債務者の財産調査、処分の結果及び債権調査の結果を報告します。

・また、免責許可についての意見も述べます。債権者に配当すべき原資が得られなかった場合は、破産手続は終結します。配当原資があった場合は、簡易配当という簡便な手続で配当するのが通常です。

⑦ 裁判所による免責許可決定

⑧ 官報公告を経て、免責許可決定が確定

カ 法人の自己破産手続のフローチャート

(ア) 同時破産廃止の場合

① 裁判所に、自己破産申立をする。

(ⅰ) 申立人

a 一般社団法人又は一般財団法人

理事(解散後は清算人)

b 株式会社

取締役(解散後は清算人)

c 合名会社、合資会社、合同会社

業務を執行する社員(解散後は清算人)

* (a) これらの法人について、破産手続の申立をする場合には、「理事、取締役、業務を執行する社員、又は清算人の全員が破産手続開始の申立てをするとき」を除き、破産手続開始の原因となる事実を疎明しなければならない。

(b) 解散後であっても、残余財産の引渡し又は分配が終了するまでの間は、破産手続開始の申立をなし得る。

(ⅱ) 申立書及び添付書類

・「申立書」・「破産報告書」・「債権者一覧表」・「取締役会議事録(取締役会非設置会社は、「取締役の決定書」又は「株主総会議事録」)・「会社登記簿謄本」・「確定申告書(直近3期分)」・「財産目録」等

(ⅲ) 管轄裁判所

法人の本店(又は主たる事務所地)の地方裁判所

② 裁判所による破産手続開始決定

債務者が、支払不能の状態にあると裁判所が判断した場合は、破産手続開始決定をします。

③ 同時破産手続廃止決定

申立人(債務者)にめぼしい資産がない場合は、債権者への弁済は不可能なので、裁判所は同時破産廃止の決定を行います。その結果破産手続自体が終了します。

* めぼしい資産の有無は、申立書面や裁判所での審問の結果で判断します。

④ 会社・法人登記簿閉鎖

裁判所は、法務局へ法人の閉鎖登記を嘱託し、これにより登記簿が閉鎖されます。

※ 残余財産がある場合は、利害関係人から裁判所へ清算人の選任を申し立て、選任された清算人が処分権者となる。

(イ) 異時破産廃止の場合(管財人が選任されて処理に当る場合)

① 裁判所に、自己破産申立をする。

申立人

a 一般社団法人又は一般財団法人

理事(解散後は清算人)

b 株式会社

取締役(解散後は清算人)

c 合名会社、合資会社、合同会社

業務を執行する社員(解散後は清算人)

* (a) これらの法人について、破産手続の申立をする場合には、「理事、取締役、業務を執行する社員、又は清算人の全員が破産手続開始の申立てをするとき」を除き、破産手続開始の原因となる事実を疎明しなければならない。

(b) 解散後であっても、残余財産の引渡し又は分配が終了するまでの間は、破産手続開始の申立をなし得る。

(c) 申立書及び添付書類

「申立書」・「破産報告書」・「債権者一覧表」・「取「締役会議事録(取締役会非設置会社は取締役の決定書又は株主総会議事録)」・「会社登記簿謄本」・「確定申告書(直近3期分)」・「財産目録」等

(d) 管轄裁判所

法人の本店(又は主たる事務所地)の地方裁判所

② 裁判所による破産手続開始決定

債務者が、支払不能の状態にあると裁判所が判断した場合は、破産手続開始決定をします。

③ 裁判所による破産管財人の選任

裁判所は、破産手続のスケジュールを決定し、債務者の資産を調査し、債権者へ配当することが可能と判断した場合は、破産管財人を選任します。

・破産管財人には、弁護士が選任されるのが通常です。破産管財人は申し立てられた破産関連書類をチェックし、債権者集会期日を決定し、手続を進めていきます。

④ 破産管財人による財産調査と処分

⑤ 破産管財人による債権の有無の調査

債権者から裁判所に債権届出をしてもらい、破産管財人が債権の有無・内容を調査します。

⑥ 債権者集会の開催

第1回目の債権者集会は、破産申立後3~4か月の間に開催され、その後数回行われます。債権者集会では、破産管財人は債務者の財産調査、処分の結果及び債権調査の結果を報告します。

⑦ 破産手続廃止決定

破産手続が終了した場合は、裁判所は破産手続廃止決定をします。

⑧ 会社・法人登記簿閉鎖

裁判所は、法務局へ会社・法人の閉鎖登記を嘱託し、これにより登記簿が閉鎖されます。

※ 残余財産がある場合は、利害関係人から裁判所へ清算人の選任を申し立て、選任された清算人が処分権者となる。

キ 自己破産申立に要する費用(個人、法人)

自己破産申立をするには、申立人が依頼した弁護士・司法書士に支払う手数料の他に、破産手続を遂行するための費用を裁判所へ予納する必要があります。以下は、予納金の基準です(管財人費用は、負債総額により決定されますので、負債総額が増えると管財人費用も増えます。)

(ア) 同時破産廃止事件(個人、法人)

約金2万円(官報公告費用)

(イ) 管財事件(個人、法人)

① 個人

約金23万円

(内訳):金21万円(管財人費用)+金2万円(官報公告費用)

② 法人(負債総額金5,000万円以下の場合)

約金72万円

(内訳):金70万円(管財人費用)+金2万円(官報公告費用)

ク 法人の自己破産手続と個人の自己破産手続の相違等

(ア) 法人登記の閉鎖

法人は破産廃止決定(破産手続の終了)によって、破産手続が終了し、法人格が消滅します。そして、裁判所の嘱託登記申請により「会社・法人登記」が閉鎖されます。

(イ) 法人については、破産廃止決定によりに法人格が消滅するので、個人の破産手続と相違し、免責の問題は生じません。したがって、自己破産手続の免責事項を除いた事項が、「法人の自己破産手続のフローチャート」となります。

(ウ) 法人破産と代表者個人の破産

法人の代表者は、連帯保証をしている場合が通常です。そのため、法人が破産した場合は、代表者個人の連帯保証責任が顕在化します。

・そこで、法人破産と代表者等の連帯保証人が同時に自己破産申立をするのが通常です。

(3) 破産法上の権利・義務、用語の解説

ア 取戻権・相殺権・別除権・否認権

① 取戻権(破産法62条)

取戻権とは、破産者に属しない財産を、破産財団から取り戻すことができる権利のことです。

* 事例

(ⅰ) 従業員が営業所等に残した私物の引渡請求をする場合

(ⅱ) 取引先が、無償貸与していた機械や什器、材料や製品のサンプル等について引渡請求をする場合

② 相殺権(破産法67条)

相殺権とは、破産債権者が、破産開始決定の時に破産者に対して債務を負担する場合に、破産手続によらないで相殺することができる権利のことです。

* 事例

(ⅰ) 破産債権者が、破産者に対する債務を受働債権とする相殺は、下記の場合にはできません。

A 破産開始決定後に、破産財団に対して債務を負担したとき。

B 支払不能(破産法2条11項・15条1項)になった後、支払不能であることを知りながら、専ら破産債権をもってする相殺に供する目的で、破産者に債 務を負担する内容の契約を締結したとき。

* 支払不能とは

債務者が支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態のことです。

C 支払停止(破産法15条2項)があった後、支払停止があったことを知りながら、破産者に対して債務を負担したとき。

* 支払停止があったときにおいて、支払不能でなかったときを除く。

D 破産申立があった後、破産申立があったことを知りながら、破産者に債務を負担したとき。

* ただし、前記「B・C・D」の場合において、債務を負担することとなった原因が、下記のいずれかである場合を除く。

a 法定の原因

b 破産債権者が、各事由を知った時より前に生じた原因

c 破産申立があった時より、1年以上前に生じた原因

(ⅱ) 債務者からの相殺

破産債権者からの相殺の規定(破産法71条)とほぼ同様の規定が置かれています(破産法72条)。

* 破産債権者からの相殺との相違

破産者に対し債務を負担する者と破産者との間の契約に基づき生じた破産債権を自働債権とする相殺権の行使が認められる点(破産法72条2項4号)。

(ⅲ) 破産管財人からの相殺

破産管財人は、破産財団に属する債権をもって破産債権と相殺することが破産債権者の一般の利益に適合すると認められる場合、裁判所の許可を得て相殺することができます(破産法102条)。

③ 別除権(破産法2条9項、65条)

別除権とは、破産手続開始の時に、破産財団に属する財産に設定されている特別の「先取特権(民法311条・325条、商法842条・843条)」、「質権(民法342条)」「抵当権(民法369条)」、「根抵当権(民法398条の2)」を別除権とよび(破産法2条9項)、別除権者(破産法2条10項)は、これらの権利の目的である財産について、破産手続によらないで、債権を回収することができる権利のことです(破産法65条1項)。

* (ⅰ) 別除権の行使によって弁済を受けることができない部分

別除権者は、破産債権者として権利を行使することができます(破産法108条)。

* A 別除権者が、破産手続に参加する方法

債権届出期間(破産法31条1項1号・111条1項)に担保不足見込額を明らかにした破産債権の届出をしておかないと、当該担保不足見込額をもって破産手続に参加することができません(破産法103条・111条2項)。

B 別除権を行使したことにより弁済を受けることができなかった債権のうち当該担保不足額を超える部分

改めて債権届出をするまでもなく、破産債権者としての権利を行使することができます(破産法108条)。

(ⅱ) 実務上は、下記の者も別除権者と同様に扱われています(札幌高決昭和61・3・26)。

A 譲渡担保権者

B 所有権留保権者

C リース権者

(ⅲ)別除権と免責決定の関係(最判平成30・2・23)

被担保債権免責抵当権は、民法167条2項が適用され、20年の消滅時効にかかる。

* A 判例の詳細

抵当権(担保すべき元本が確定した根抵当権も同じ)の被担保債権が免責許可の決定の効力を受ける場合には、民法396条は適用されず、債務者及び抵当権設定者に対する関係においても、当該抵当権自体が、民法167条2項所定の20年の消滅時効にかかる。

B 参考

第167条(債権等の消滅時効)

債権は10年間行使しないときは、消滅する。

2 債権又は所有権以外の財産権は、20年間行使しないときは、消滅する。

第396条(抵当権の消滅時効)

抵当権は、債務者及び抵当権設定者に対しては、その担保する債権と同時でなければ、時効によって消滅しない。

* 抵当権は、別除権として、破産手続によらないで行使することができます。従って、免責の効力を受けません。

④ 否認権(破産法160条)

破産管財人は、破産開始決定の前に破産者の財産が不当に散逸することで、債権者の利益が害されるような法律行為がある場合、その法律行為の時に遡って当該法律行為の効果を消滅させることにより、散逸した財産を破産財団に服させることができます。

・破産管財人に認められた「この権利」のことを否認権といいます。

(ⅰ) 否認権の対象となる行為

A 詐害行為の否認

B 相当の対価を得てした財産処分行為

C 偏波弁済等

D その他

権利の設定、移転、変更があったにもかかわらずその旨の登記申請をしないまま15日が経過している場合、不動産の所有者に支払停止や破産申立があったことを知ってした登記申請行為(破産法164条)。

* 破産法160条3項(破産者が支払の停止等があった後又はその前6月以内にした無償行為及びこれと同視すべき有償行為)を除く否認権の対象となる行為が、破産申立から1年以上前になされた行為である場合

下記のいずれかを理由として、否認権を行使することができません

A 支払停止があった後になされた行為であること

B 支払停止の事実を知っていたこと

(ⅱ) 否認権行使の効果

破産管財人による否認権の行使により、否認権の対象となる法律行為の効力は失われ、破産財団が原状に復することとなります(破産法167条1項)。

* 破産法160条3項の否認に限って

否認権行使行為の時に、「支払停止や破産申立」があったこと、「破産債権者を害する事実」のいずれも知らなかった相手方は、現存利益を返還すれば足ります((破産法167条2項)。

(ⅲ) 否認権の行使

否認権の行使は、下記のいずれかの方法により、破産管財人が行使します(破産法173条)。なお、管轄は破産裁判所です。

A 訴え

B 否認の請求(破産法174条)

C 抗弁

* 否認権の行使ができなくなる場合(下記のとおり)

a 破産手続開始決定から2年を経過したとき

b 否認しようとする行為の日から20年を経過したとき

イ 破産債権・財団債権

① 破産債権(破産法97条)

(ⅰ) 破産債権の意義

破産債権とは、破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権であって、財団債権に該当しないものです(破産法2条5項)。

・破産債権は、法律に特別の定めがある場合を除き、破産手続きによらなければ行使できません(破産法100条1項)。

* 財団債権の意義

財団債権とは、破産手続によらないで破産財団から随時弁済を受けることができる債権のことです(破産法2条7項)。

(ⅱ) 優先的破産債権

優先的破産債権とは、破産財団に属する財産について一般の先取特権その他一般の優先権ある破産債権のことをいいます(破産法98条1項)。

* A 優先的破産債権の例(法律が特に優先権を認めた債権)

a 財団債権とならない租税債権・労働債権

b 破産手続開始決定前のマンション管理費等

B 優先的破産債権間の優先順位

民法等の法律の定める優先順位によります。

* 原則

租税が最優先となります。

C 優先権が一定の期間内の債権額につき存在する場合

破産手続開始の時に遡って計算することになっています。

(ⅲ) 劣後的破産債権

劣後的破産債権とは、他の破産債権に遅れ、一般破産債権が配当を受け終わった後、なお残余財産がある場合に限って配当を受けられる破産債権のことをいいます(破産法99条1項)。

* 劣後的破産債権の例

A 破産手続開始決定後の利息債権

B 破産手続開始決定後の債務不履行による損害賠償及び違約金等

② 財団債権(破産法148条)

(ⅰ) 財団債権の意義

財団債権とは、破産手続よらないで、破産財団から随時弁済を受けることができる債権をいいます(破産法2条7項)。

(ⅱ) 財団債権の例(破産法148条~150条)

A 破産債権者の共同の利益のためにする裁判上の請求権

B 破産財団の管理、換価及び配当に関する費用の請求権

(ⅲ) その他

A 租税債権につき、下記の者のみが財団債権とされます(破産法148条1項3号)。

a 破産手続開始前の原因に基づいて生じた租税等の請求権であって、破産手続開始当時まだ納期限の到来していないもの。

b 上記租税債権につき、納期限から1年を経過していないもの。

B 財団債権とされる「雇人の給料・退職金」

この債権は、一定の範囲に限定されています。

* 一定の範囲とは

破産手続開始前3か月分のことです。

C 財団債権は、破産債権に優先して弁済を受けることができますが(破産法151条)、破産財団不足により財団債権の全額の弁済ができないことが明らかになったときは、下記のもののみが優先し、それ以外は、債権額の割合により弁済を受けることになります(破産法152条)

a 裁判上の請求権

b 破産財団の管理、換価及び配当に関する費用の請求権

c 債務者の財産の管理及び換価に関する費用の請求権であって、保全管理人が債務者の財産に関し権限に基づいてした行為によって生じた請求権(破産法1 52条、148条4項)。